來源:科技信息部

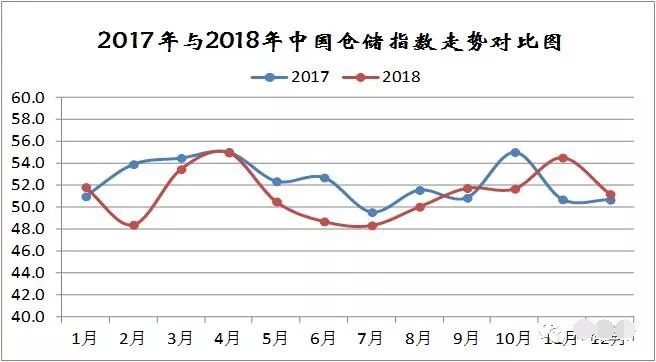

2018年以來,受國際政治經(jīng)濟(jì)形勢影響,我國宏觀經(jīng)濟(jì)穩(wěn)中有變,與此相應(yīng)倉儲行業(yè)發(fā)展也出現(xiàn)了新變化,業(yè)務(wù)規(guī)模穩(wěn)中趨緩,行業(yè)需求整體趨弱,企業(yè)盈利能力下滑、整體就業(yè)規(guī)模下降。但變中也有進(jìn),成本支出增速減緩、商品庫存壓力下降、企業(yè)預(yù)期情況良好。從中國倉儲指數(shù)來看,2018年,2月份、6月份和7月份均處于50%以下的收縮區(qū)間以內(nèi),其余各月均保持在擴(kuò)張區(qū)間,而2017年僅有7月份處于收縮區(qū)間。2018年全年該指數(shù)的均值為51.3%,低于2017年1.1個(gè)百分點(diǎn)。

從各分項(xiàng)指數(shù)走勢看,2018年以來,倉儲行業(yè)運(yùn)行確實(shí)是穩(wěn)中有變,變中有憂。

1、行業(yè)需求整體趨弱

從新訂單指數(shù)的變化情況來看,全年均值為52.7%,較2017年下跌2.4個(gè)百分點(diǎn)。從全年的走勢來看全年共有三個(gè)月份低于50%的榮枯線以下,分別是3月份、6月份和7月份,其中6月份為47.4%,是2016年3月份以來的最低點(diǎn)。不過,下半年均值為53.0%,較上半年回升0.6個(gè)百分點(diǎn),顯示倉儲行業(yè)受大宗商品傳統(tǒng)消費(fèi)旺季的來臨,以及“雙十一”等因素影響,行業(yè)需求穩(wěn)步回升。

2、業(yè)務(wù)量及設(shè)施利用率增速減緩

2018年,業(yè)務(wù)量指數(shù)平均水平為52.7%,較2017年同期下降0.8個(gè)百分點(diǎn),顯示全年倉儲行業(yè)業(yè)務(wù)總量呈現(xiàn)穩(wěn)中有降的態(tài)勢,業(yè)務(wù)量增速有所減緩。受其影響,設(shè)施利用率增速也有所減緩,全年設(shè)施利用率指數(shù)均值為53.0%,低于2016年同期0.8個(gè)百分點(diǎn)。從指數(shù)的全年走勢來看,業(yè)務(wù)量指數(shù)自8月份止跌回升至擴(kuò)張區(qū)間后,年內(nèi)持續(xù)保持在51%以上的高位,設(shè)施利用率指數(shù)除7月份處于50%的榮枯線上以外,其余月份均保持在50%以上的擴(kuò)張區(qū)間。

3、行業(yè)盈利能力下降

2018年,收費(fèi)價(jià)格指數(shù)均值為50.7%,高于2017年1.0個(gè)百分點(diǎn),顯示全年倉儲行業(yè)對外服務(wù)價(jià)格明顯上升。而2018年,主營業(yè)務(wù)成本指數(shù)平均水平較2017年下降0.9個(gè)百分點(diǎn),行業(yè)成本支出有所減緩。2018年,倉儲行業(yè)業(yè)務(wù)利潤指數(shù)均值為49.7%,較2017年下降1.9個(gè)百分點(diǎn)。從指數(shù)的變化情況來看,全年服務(wù)價(jià)格水平上升、成本支出減少,但業(yè)務(wù)利潤反而出現(xiàn)下降,顯示行業(yè)仍處于以量換價(jià)的階段,倉儲行業(yè)依然是靠規(guī)模的低盈利發(fā)展模式,降本增效仍需進(jìn)一步落實(shí)。

4、就業(yè)形勢仍需關(guān)注

從企業(yè)員工指數(shù)的變化情況來看,全年六次位于50%的榮枯線以下,特別是一季度各月受春節(jié)因素影響均處于榮枯線以下。全年均值為49.4%,低于2017年1.0個(gè)百分點(diǎn),反映出隨著智慧物流的加快發(fā)展,特別是智能倉儲、在線調(diào)度、全流程監(jiān)測和貨物追溯等新技術(shù)的廣泛推廣、應(yīng)用,倉儲行業(yè)就業(yè)活動明顯萎縮,行業(yè)解決就業(yè)的能力下降。

不過,從全年指數(shù)的變化情況來看,也出現(xiàn)了積極的變化,行業(yè)變中有進(jìn)的態(tài)勢也所有顯現(xiàn),有幾個(gè)亮點(diǎn)值得關(guān)注:

1、成本支出增速減緩

2018年,主營業(yè)務(wù)成本指數(shù)平均水平為53.5%,較2017年同期下降0.9個(gè)百分點(diǎn),顯示2018年倉儲行業(yè)成本支出增速有所減緩,行業(yè)降成本成效有所顯現(xiàn)。不過進(jìn)入下半年,行業(yè)成本支出較上半年所有增加,平均水平達(dá)到53.6%,較上半年增長0.2個(gè)百分點(diǎn)。

2、商品庫存壓力緩解

2018年期末庫存指數(shù)均值為51.2%,較2017年下降0.6個(gè)百分點(diǎn),平均庫存周轉(zhuǎn)次數(shù)指數(shù)均值為52.1%,與2017年持平。從數(shù)據(jù)來看,在周轉(zhuǎn)效率保持高效的基礎(chǔ)上,庫存有所下降,表明2018年終端市場對商品的需求減弱,特別是對大宗商品的需求減弱更加明顯。從制造業(yè)PMI指數(shù)來看,新訂單指數(shù)自6月份以來,持續(xù)下降,12月份降至49.7%,是2016年3月份以來首次回落到50%以內(nèi)。12月份,新出口訂單指數(shù)為46.6%,為2015年12月以來的低點(diǎn),且連續(xù)7個(gè)月在50%以下。反映出國內(nèi)需求仍然疲弱,外部出口壓力加大。從中國大宗商品指數(shù)來看,2018年大宗商品銷售指數(shù)均值為101.9%,較2017年下降3.1個(gè)百分點(diǎn),庫存指數(shù)均值為101.8%,較2017年下降3.1個(gè)百分點(diǎn)。

3、倉儲企業(yè)預(yù)期良好

2018年,倉儲企業(yè)業(yè)務(wù)活動預(yù)期指數(shù)均值為58.3%,較2017年上升2.6個(gè)百分點(diǎn),顯示隨著中央提出“穩(wěn)”字當(dāng)頭的經(jīng)濟(jì)工作主基調(diào),特別是與促消費(fèi)、穩(wěn)投資相關(guān)的政策密集出臺,企業(yè)信心明顯恢復(fù),對未來行業(yè)需求預(yù)期較為樂觀。

總體來看,2018年,同宏觀經(jīng)濟(jì)“穩(wěn)中有變”的大環(huán)境相應(yīng),國內(nèi)倉儲行業(yè)發(fā)展也是穩(wěn)中有變,而在這種變化里面,也反映出了一些積極因素,特別是行業(yè)成本支出增速減緩,證明行業(yè)降成本取得一定的成效,加之隨著國內(nèi)相關(guān)政策出臺,企業(yè)信心增強(qiáng),預(yù)期良好,后期國內(nèi)倉儲行業(yè)穩(wěn)中向好的基礎(chǔ)仍較為穩(wěn)固。

展望2019年,世界經(jīng)濟(jì)在經(jīng)歷了較為強(qiáng)勁的復(fù)蘇之后,現(xiàn)在面臨下行風(fēng)險(xiǎn)。實(shí)際上,最近國際貨幣基金組織(IMF)已將2018年和2019年的全球經(jīng)濟(jì)增長預(yù)測值從3.9%下調(diào)至3.7%。而這是自2016年以來,國際貨幣基金組織第一次下調(diào)全球經(jīng)濟(jì)增長的預(yù)測值。至于國內(nèi)方面,2019年雖然存在一定下行壓力,但下行壓力有限,整體看好中國經(jīng)濟(jì)。總的來說,2019年國內(nèi)經(jīng)濟(jì)情況還是比較樂觀。特別是中國將進(jìn)一步深化經(jīng)濟(jì)改革、擴(kuò)大經(jīng)濟(jì)對外開放,大力發(fā)展中小企業(yè)和民營企業(yè),更加重視保護(hù)知識產(chǎn)權(quán)等,這些都將為2019年經(jīng)濟(jì)增長提供支撐,因此經(jīng)濟(jì)下行壓力有限。受此影響,2019年倉儲行業(yè)需求基礎(chǔ)穩(wěn)固,仍將保持平穩(wěn)較快發(fā)展,特別是互聯(lián)網(wǎng)+高效物流將會快速發(fā)展。在此背景下,我國倉儲行業(yè)的運(yùn)行環(huán)境將會繼續(xù)優(yōu)化,行業(yè)穩(wěn)中向好的格局將會延續(xù)。

1、國內(nèi)宏觀經(jīng)濟(jì)增速繼續(xù)回落,走勢前低后高

從目前來看,由于國內(nèi)需求仍顯偏弱,外部環(huán)境依然復(fù)雜,世界經(jīng)濟(jì)復(fù)蘇存在波動風(fēng)險(xiǎn),整體來看2019年仍有較大下行壓力,這種壓力在上半年表現(xiàn)相對突出。但隨著政策紅利累積和逐步釋放,投資增長有望企穩(wěn)回升,消費(fèi)的基礎(chǔ)性作用有望增強(qiáng),新舊動能轉(zhuǎn)換進(jìn)一步加快,經(jīng)濟(jì)走勢下半年有望趨穩(wěn),甚至有所回升。總體判斷,全年經(jīng)濟(jì)增長6.2%左右,走勢前低后高。

2、國內(nèi)大宗商品市場對倉儲行業(yè)的需求仍有亮點(diǎn)

經(jīng)濟(jì)的先行指標(biāo)——制造業(yè)PMI在2018年12月跌破50榮枯線,制造業(yè)景氣度繼續(xù)下降。在經(jīng)濟(jì)不景氣的背景下,企業(yè)不僅面臨銷售端的低迷,而且面臨著融資困難、成本抬升的窘境,企業(yè)生存壓力較大。由于債務(wù)負(fù)擔(dān)從政府部門向居民轉(zhuǎn)移,國內(nèi)居民杠桿提高,房貸嚴(yán)重抑制消費(fèi)能力;投資方面,國家供給側(cè)改革的決心不會動搖,固定資產(chǎn)投資規(guī)模和房地產(chǎn)投資規(guī)模難有明顯改善。2018年,盡管房地產(chǎn)調(diào)控趨嚴(yán),但在行業(yè)高利潤、低庫存的背景下,投資仍然維持著較高增速。國家統(tǒng)計(jì)局的數(shù)據(jù)顯示,1-11月,房地產(chǎn)投資累計(jì)完成11萬億元,同比增長9.7%,增速較2017年同期提高2.2個(gè)百分點(diǎn)。基建方面,由于地方政府去杠桿,嚴(yán)控地方違規(guī)舉債,基建投資增速大幅下滑。1-11月,基建投資(不含電力)增速僅為3.7%,較2017年同期降低16.4百分點(diǎn)。但可喜的是,制造業(yè)投資增速在整體固定資產(chǎn)投資增速持續(xù)下滑的背景下持續(xù)上升,并且顯著高于固定投資增速,且是2012年以來首次出現(xiàn)反彈跡象。不過,領(lǐng)導(dǎo)層多次提出補(bǔ)短板,加快西部地區(qū)基礎(chǔ)設(shè)施建設(shè),因此可以預(yù)期未來西部及農(nóng)村地區(qū)的基建投資將是重點(diǎn)方向。特別是軌道交通項(xiàng)目對大宗商品市場的支撐作用將會強(qiáng)化。近期發(fā)改委密集批復(fù)了新建西安至延安鐵路、廣西北部灣經(jīng)濟(jì)區(qū)城際鐵路建設(shè)規(guī)劃,12月19日,國家發(fā)改委同時(shí)批復(fù)了上海軌道交通三期規(guī)劃和杭州軌道交通三期的調(diào)整規(guī)劃,兩地新增的投資項(xiàng)目金額預(yù)計(jì)將超過3500億元。加上12月初重慶軌道交通三期規(guī)劃和12月中旬的濟(jì)南軌道交通一期規(guī)劃,項(xiàng)目總投資超過5000億元。這些基礎(chǔ)設(shè)施建設(shè)會對未來大宗商品市場的需求形成支撐,進(jìn)而拉動倉儲行業(yè)的需求,提升倉儲行業(yè)的業(yè)務(wù)量。

3、電子商務(wù)對整體物流倉儲租賃需求仍將繼續(xù)增加

2018年,在電商促銷作用下,電商物流保持平穩(wěn)較快發(fā)展。電商物流指數(shù)中,總業(yè)務(wù)量指數(shù)、農(nóng)村業(yè)務(wù)量全年平均為132.4點(diǎn)和131點(diǎn),顯示電商物流總業(yè)務(wù)規(guī)模和農(nóng)村業(yè)務(wù)規(guī)模同比增長均超過30%,特別是6月份及金九銀十、雙十一等促銷旺季,電商物流訂單量劇增。以11月份為例,電商物流總業(yè)務(wù)量規(guī)模環(huán)比增長近60%,農(nóng)村業(yè)務(wù)量規(guī)模環(huán)比增長超過30%。整體來看,2019年以電商物流為代表的物流新業(yè)態(tài)仍將保持平穩(wěn)較快發(fā)展。預(yù)計(jì)2019年中國整體零售市場將達(dá)到6.77萬億美元,其中電商零售銷售額1.25萬億美元,同比上一年分別增長9%和21%。

綜合來看,2019年雖然國內(nèi)經(jīng)濟(jì)存在一定下行壓力,但下行壓力有限,整體看好,預(yù)計(jì)增長6.2%左右,走勢前低后高。在此背景下,我國倉儲行業(yè)仍將保持平穩(wěn)較快發(fā)展,行業(yè)運(yùn)行環(huán)境將會繼續(xù)優(yōu)化。不過,如何降本增效仍是全行業(yè)的難題,仍需重點(diǎn)關(guān)注,特別是在創(chuàng)新發(fā)展中要重視推動供應(yīng)鏈的創(chuàng)新與應(yīng)用,適應(yīng)創(chuàng)新發(fā)展形勢,要加快管理創(chuàng)新。

電話:+86 139 6961 1205 傳真:+86+532 8503 5202 郵箱:tiankegufen@126.com 魯ICP備17006520號

地址:高新區(qū)華貫路669號天科科技集團(tuán)股份有限公司